9 月 PCE 即将公布,如果通胀再次“粘住不掉”,美联储下周真的还能稳稳降息吗?

这份“迟到的 9 月 PCE”,真的是把整个市场的神经都拉满了。因为美股这波反弹,说白了就是踩在“美联储下周必降息”的共识上,一旦通胀数据不给面子,那这台行情列车就可能急刹车。

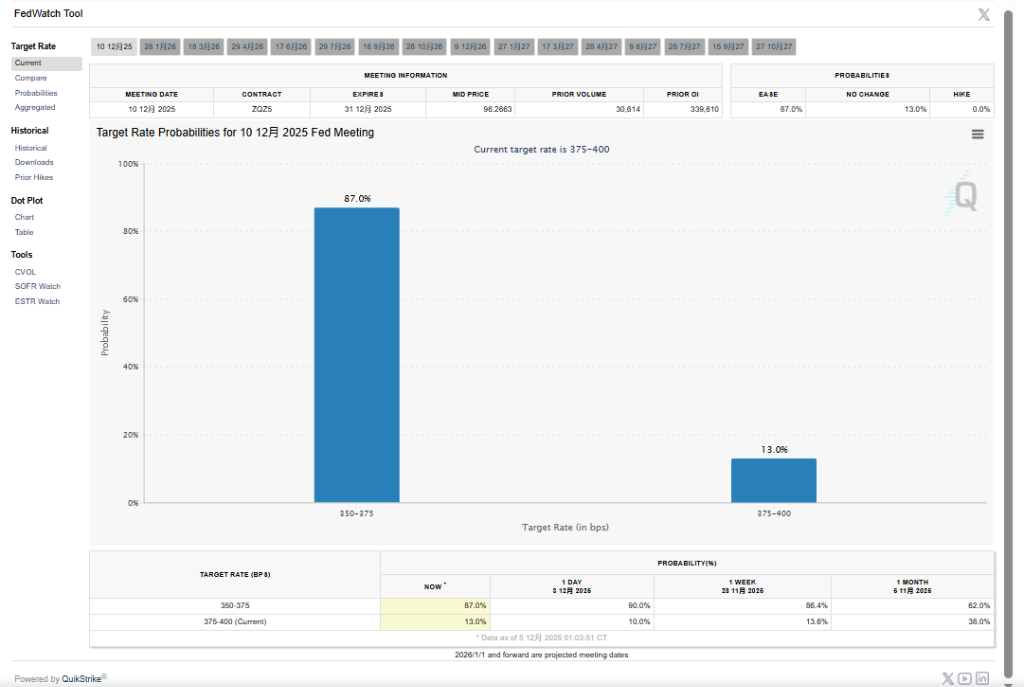

我先把两张关键图放这里,大家一眼能看出市场现在的预期到底有多极端。

美联储降息概率(FedWatch)已经给到 87%:

还有一张——美元指数 DXY 已经提前下跌,典型“提前交易降息”的走势:

所以现在的问题就非常现实: 如果核心 PCE 不给台阶下,美联储下周到底敢不敢继续降息?

为什么这次 PCE 有点“迟到的终局审判”味道?

一个原因特别关键——市场现在处于数据真空期。

最近的软数据(比如ADP、消费者信心)弱到不行,让大家开始担心“是不是经济要凉了”;但硬数据(比如黑五消费、零售财报)又明显比预期强。

所以市场现在其实特别迷茫:

就业软了

消费硬了

通胀降得慢

美股涨得快

利率要降

美元在跌

——典型的“模型失效期”。

在这种情况下,PCE 这种“硬核通胀数据”就突然变得像故事里缺席已久的关键证人。

那今晚的数据到底怎么影响市场?

我简单说,因为逻辑真的很直白:

如果核心 PCE = 预期(2.8% 同比 / 0.2% 环比) → 市场松口气,美联储顺利降息 25bp → 美股继续冲高,圣诞行情续命

如果核心 PCE < 预期 → 市场直接狂欢 → 美联储降息预期可能从 25bp变成“是不是应该降 50bp?” → 美股大概率创新高

最关键的情况来了:如果核心 PCE > 预期 比如: 同比重新站上 3% 环比跳到 0.3% 或以上 这会非常尴尬

尴尬的不是市场,是美联储。

因为现在 CME 的定价已经给到 87% 降息概率 你这个时候不降,市场必然崩 你降了,但通胀又在往上走,也会被骂“靠赌就业数据强行转向”

我很怀疑美联储愿不愿意把自己置于这种火力之下。

那为什么市场还是“死活押注”美联储要降息?

答案其实在劳动力市场。

就业现在的状态非常微妙:

失业率没失控

但招聘明显放缓

裁员数据在往上

软数据更是弱到不行

一句话形容:

“没崩,但也强不起来”

这对美联储来说,是一个“再不降息可能真晚了”的信号。

而且过去 50 次经济衰退,几乎没有一次是在就业彻底坏掉之前及时降息的。美联储每次都是等到看到失业率开始跳升,才猛然意识到“完了”。

这就是为什么现在市场觉得——

美联储宁愿冒通胀的小风险

也不敢冒就业大风险

那我个人怎么看?

我倾向于一句话:

只要核心 PCE 不爆表,美联储下周肯定降息。

市场已经给到 87% 概率,美联储没有必要硬碰硬。

但我也必须说一个现实:

如果 PCE 高于预期,股市会立刻反应,比美联储反应还快。

现在标普已经距离历史高点不到 0.5%,

纳指和 MSCI 全球指数也几乎站回历史位。

这种情况下,任何通胀的坏消息都会立刻变成:

风险资产的“年末冷水”

也就是那种:

— 明明没啥大问题

— 但市场就是提前涨太多

— 所以对任何坏消息都特别敏感

那种状况你懂的。

最后说一句更现实的——

今晚的数据不是决定“降不降息”,而是决定:

市场的反应是欢呼、平静,还是踩踏式回调。

美联储下周降息,基本是板上钉钉。

真正的悬念是——

降息后的市场,是继续冲顶,还是变成“利好兑现开始砸”?

即将公布的 PCE,就是那根决定方向的针。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。