亚马逊:被低估的“双引擎”巨轮,AI浪潮下的隐秘赢家?

最近科技股有点“冰火两重天”。当市场目光被一些炫目的AI应用和芯片大战吸引时,有一家巨头似乎被暂时“遗忘”了——亚马逊。它的股价在过去一年的表现,在所谓的“科技七巨头”中并不算亮眼,甚至有些沉寂。但在我看来,这恰恰可能是一个“灯下黑”的机会。这家公司正悄悄地在两条最重要的战线上同时构建强大的动能:云计算的复苏与电商效率的革命。而生成式AI,正是点燃这两大引擎的共同火花。

股价的“平静”与业务的“暗涌”

我上次深入分析亚马逊还是在去年八月,当时给出了“买入”评级,核心逻辑是它正在“吞噬物理和数字世界”。之后股价经历了一段小幅回调,但这期间其实忽略了一次强劲财报后的短暂冲高。这种波动,反而给投资者提供了一个窗口,能以接近之前的价格,搭上其AWS(亚马逊云科技)业务重新加速的顺风车。

有些投资者可能会嘀咕:为啥别的巨头风生水起,亚马逊却显得有点“掉队”?这种相对的“低调”,有时候不是弱点,而是市场预期尚未充分反映其内在变化的信号。当所有人的目光都聚焦在聊天机器人和AI芯片的“军备竞赛”上时,亚马逊正在用更实际的方式将技术转化为现金流和护城河。

最新财报:藏在“成本”下的真实盈利能力

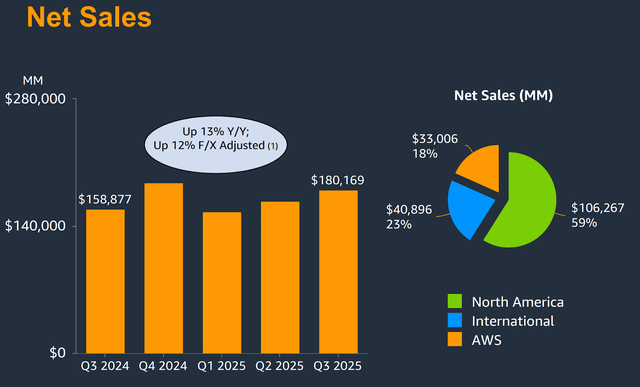

最近一个季度,亚马逊交出了一份营收超预期的成绩单:1802亿美元,轻松越过了1740亿至1795亿美元的指引区间。这本身就是一个积极的信号。

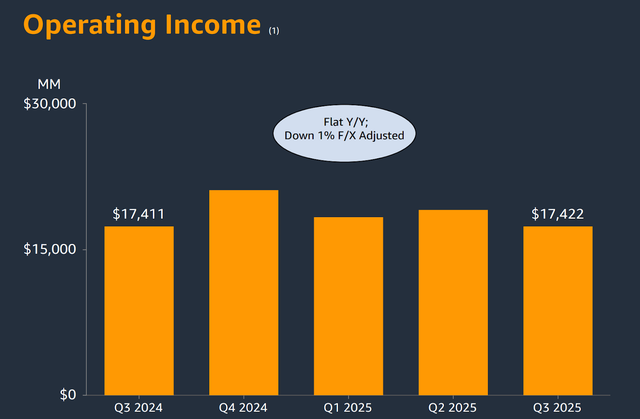

不过,表面上看,174亿美元的运营利润同比持平,似乎增长乏力。一些粗略的分析可能会把这归咎于“AI投入成本高昂”。但这就错得有点离谱了。财报里明确指出了两笔一次性的“意外开支”:一笔是25亿美元与美国联邦贸易委员会(FTC)达成法律和解的费用,另一笔是18亿美元的预估遣散费。如果把这两项非经常性支出剔除,调整后的运营利润将达到217亿美元——这不但远超指引中值,甚至突破了指引区间的上限!

这就好比一家餐厅,因为临时装修和支付了一笔旧合同罚款导致当月净利润看起来没增长,但实际客流量和翻台率(核心业务)都在猛增。亚马逊的核心业务引擎依然强劲。

双核驱动:电商的“肌肉”与云的“大脑”

1. 电商:不止是送货快,更是效率革命

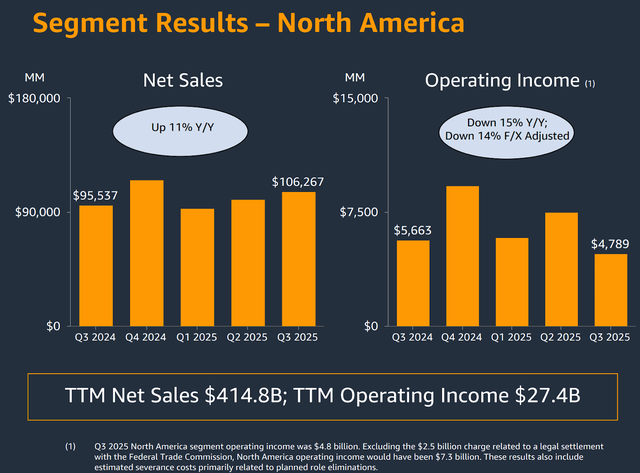

北美市场销售额同比增长11%,国际销售额也以14%(按固定汇率计算为10%)的速度增长。电商业务的强大,早已不是“万物商店”的规模优势那么简单,而是进化成了全球最顶尖的物流机器。

它的护城河在于:用科技把物流成本压到极致,同时把送货速度提到极限。管理层在电话会上透露了一个有趣的数据:将生鲜杂货纳入当日达服务后,购买生鲜的客户访问网站的频次更高,复购率是非生鲜购物者的两倍。这不仅仅是增加了一个品类,而是通过高频、刚需的消费,牢牢锁定了用户的时间和钱包。

更值得期待的是未来的利润率提升。有行业报告指出,亚马逊已制定了用机器人自动化替代多达60万个岗位(含未来岗位)的计划。这并非简单的“机器换人”,而是整个仓储、分拣、配送流程的智能化重构。结合第三方卖家销售比例的持续提升(平台抽佣模式利润率更高),以及物流网络的外部服务化(比如为TikTok等外部平台提供配送),电商业务的利润率从当前的个位数迈向两位数,是一个清晰可见的路径。

2. AWS:沉默的加速,重回增长快车道

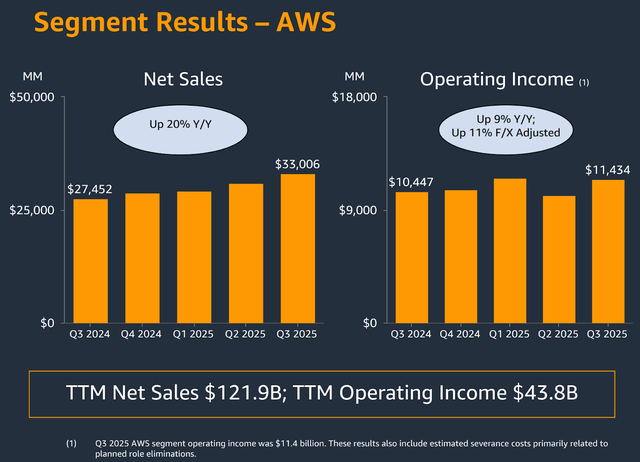

这才是本季度最值得欢呼的点。AWS营收同比增长加速至20%,这是11个季度以来的最快增速!云业务的复苏信号已经非常明确。

管理层透露,截至季末的积压订单金额高达2000亿美元,而且10月份(季报后)达成的一些交易,“加起来比我们整个第三季度的总交易量还要多”。这种表述相当直白:需求正在喷涌。管理层自信地表示,他们认为“可以继续保持这样的增长势头一段时间”。

与一些专注于打造明星AI模型的云厂商不同,AWS的策略显得更“务实”和“全栈”。它可能没有最出圈的聊天机器人,但它提供了从自研芯片(如Trainium和Inferentia)、模型托管(Bedrock)、到全套云计算基础设施的“一站式AI工厂”。很多企业客户要的不是噱头,而是稳定、可扩展、成本可控的AI能力部署。AWS正在成为这股企业级AI需求的“隐形军火商”。正如高盛近期一份报告所指出的,企业IT预算正明显向云和AI基础设施倾斜,而亚马逊是核心受益者之一。

展望与估值:被低估的“双重杠杆”

对于第四季度,管理层给出了2060亿至2130亿美元的营收指引,以及210亿至260亿美元的运营利润指引。前景依然乐观。

当前市场对亚马逊的定价,在我看来有些过于保守。其远期市盈率约在30倍左右。对于一个同时拥有两大高增长引擎的公司而言,这个估值并不夸张。

市场的共识预期是,随着公司维持两位数的营收增长,运营杠杆效应将大幅释放利润。考虑到AWS可能出现的加速增长,这个展望甚至可能偏保守。

我们可以做一个简单的分部估值思考实验:

AWS业务:假设其长期净利率可达40%(规模效应的威力),给予30倍市盈率(考虑到其20%+的增长预期,这个估值倍数对应的PEG比率低于1.5,堪称克制),对应估值可达约1.9万亿美元。

电商与零售业务:随着自动化推进和平台货币化能力增强,假设其长期运营利润率能提升至9%(目前仍在爬坡),同样给予30倍市盈率,对应估值约1.7万亿美元。

加总起来,其合理估值潜力远高于当前市值。粗略计算,每股价值有望看向330美元区间。这并非目标价,而是一种价值潜力的示意。

不可忽视的风险与挑战

当然,投资没有坦途。亚马逊面临的风险同样清晰:

地缘政治与贸易:关税争端可能再次升级。有数据显示,其平台上约半数的第三方卖家来自中国,任何贸易壁垒的变化都会产生复杂影响。

AI云战争的终局:生成式AI的繁荣是会滋养所有大型云厂商,还是会演变成“赢家通吃”?目前尚无定论。虽然AWS势头良好,但竞争异常激烈。

监管的达摩克利斯之剑:全球范围内的反垄断监管压力持续存在。不排除未来有监管机构要求其拆分物流业务或其他核心部分,以削弱其市场支配力。

结语:在喧嚣中看见实质

总而言之,亚马逊当前略显疲态的股价,与其两大核心业务展现出的强劲势头并不匹配。AWS已经确凿无疑地成为了AI浪潮的核心受益者,而它的电商王国则正在通过自动化和效率提升,进行一场深刻的“利润率革命”。

它不像一些公司那样站在AI舞台的聚光灯下高声演讲,更像是在后台同时高效运转着两条顶级生产线:一条生产算力,一条优化实体世界的商品流动。当市场被前沿的科技叙事所吸引时,不妨看看这家正在将前沿科技扎实转化为财务实力和竞争壁垒的巨头。它的故事,是关于效率与规模的双重奏,而当前的价格,或许正提供了一个聆听这首乐曲的舒适座位。在我看来,其估值并未充分反映这些清晰的利润率扩张路径,现在的亚马逊,值得投资者给予更积极的关注。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。