Spotify的“广告梦”碰壁:高估值下的增长焦虑与破局之路

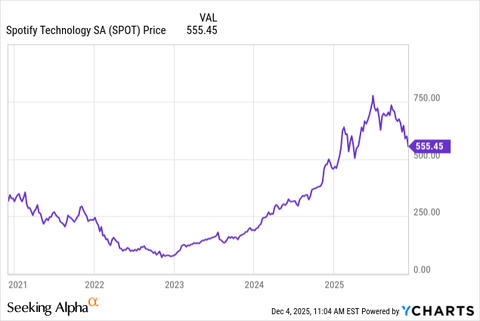

还记得2022年那个跌入谷底的Spotify吗?当时市场对它能否盈利的质疑声不绝于耳。然而,接下来的剧情堪称“逆袭爽文”——股价从低点一路狂奔,到2025年6月,竟然涨了十倍!投资者们欢呼雀跃,仿佛看到了一台印钞机。

但童话故事总有转折。自今年夏天创下历史新高后,Spotify的股价就像坐上了滑梯,短短几个月跌去近30%。市场突然发现,那个关于“利润率持续扩张”的美好故事,好像卡壳了。

问题出在哪儿?在我看来,贯穿所有麻烦的那根红线,是Spotify始终没能真正玩转的广告业务。这可不是小事,它直接关系到Spotify未来是继续高歌猛进,还是就此沉沦。

从“十倍股”神坛跌落:增长引擎失速

Spotify的崛起故事并不复杂:全球数亿用户、长长的增长跑道,这些从来都不是问题。真正的拷问一直是:“你什么时候能赚钱?”一边是苹果、亚马逊、谷歌这些财大气粗的科技巨头环伺,另一边是拥有绝对话语权的音乐版权方(唱片公司)坐地起价。Spotify就像夹在三明治中间的肉饼。

转折点大约在2023年中,Spotify的盈利路径逐渐清晰,商业模式得到验证,股价随之开启“狂暴模式”。然而,登顶之后,裂缝开始出现。

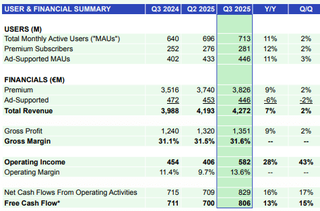

最近一个季度(以2025年第三季度为例),Spotify录得了相当长一段时间以来最慢的收入增长,同比增速骤降至7%。当然,这里有汇率波动的“锅”,拖累了5个百分点。按固定汇率计算,增长仍有12%。月活跃用户和付费订阅用户分别增长11%和12%,基本符合预期,说明基本盘还算稳固。

但对于Spotify这样一家越来越依赖美国和欧洲以外市场的全球公司来说,汇率波动和逆风恐怕将成为新常态,就像出门总遇到刮风下雨一样。

利润率扩张“踩刹车”,广告业务成“阿喀琉斯之踵”

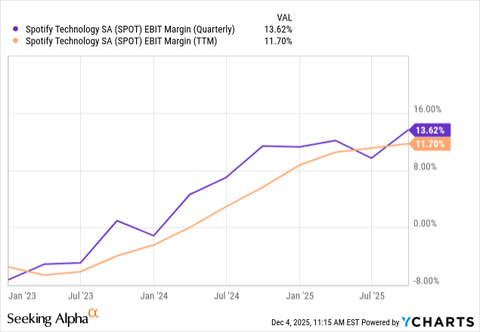

深入利润表,我们看到一些微妙变化。毛利率同比改善了50个基点,环比改善10个基点,仍在扩张。运营利润率同比提升220个基点,环比大涨390个基点,但这其中很大一部分功劳要记在“股权激励相关费用”因股价下跌而减少上。

如果把时间线拉长,可以清晰地看到,利润率扩张的故事还在继续,但节奏明显放慢了。那些指望Spotify利润长期远超收入增速的投资者,可能要失望了。未来,运营利润率每年能扩张50-150个基点就不错了,而这还得建立在Spotify能维持两位数增长的前提下。

真正的症结,在于广告。 对于面向消费者的公司而言,同时拥有免费广告版和付费高级版的好处显而易见:一来涨价时更有底气,可以把不愿付费的用户留在广告生态里,而不是彻底流失;二来广告收入的驱动因素更多元(用户参与度、广告定向、个性化推荐等),意味着公司有更多增长杠杆可拉。

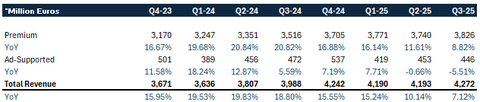

然而,Spotify的广告困境与用户增长或参与度无关——这两项都表现良好。问题出在其他所有环节。过去两个季度,其广告支持收入连续下滑,且自2023年第四季度以来,增速一直落后于付费订阅收入。

关键数据揭示了残酷现实:广告收入的增速,远远赶不上广告用户数量的增速。 这或许是Spotify难以将广告用户货币化的最佳证明。通常,拥有两种模式的公司会寻求平衡,使用户选择哪种套餐对公司而言价值相当。但Spotify远非如此——其广告用户的平均收入(ARPU)还不到付费用户的十分之一!

这意味着什么?意味着Spotify的商业模式在某种程度上“依赖”用户从广告版转向付费版。如果广告业务本身不能健康盈利,这条增长路径就存在结构性风险。

“先天不足”?音乐与播客的广告难题

在我看来,Spotify未来能否成为一笔成功的投资,关键在于其广告能力能否取得实质性突破。但难就难在,这个挑战可能不是光靠内部努力就能轻易解决的。

Spotify的大部分使用场景是听音乐和播客。这两种媒介形式有个共同点:广告的侵入性很强,容易引起用户反感。想象一下,正沉浸在歌曲高潮或播客精彩段落时,突然插进一条广告,体验确实打折。这导致广告主对在Spotify上投广告的积极性相对较低。为了让广告投资回报率(ROAS)具有竞争力,Spotify的广告单价很可能远低于社交媒体或YouTube等视频平台。

这不是Spotify一家的问题。根据近期行业分析,音频流媒体的广告加载率(每小时广告时长)和千次展示收益(RPM)普遍低于视频和社交平台。YouTube通过短视频(Shorts)和丰富的内容形态,成功构建了混合变现模型,这对Spotify构成了实实在在的威胁。有市场评论认为,YouTube Music正在以其庞大的视频生态和谷歌的广告技术优势,悄悄侵蚀Spotify的领地。

估值高悬:市场是否过于乐观?

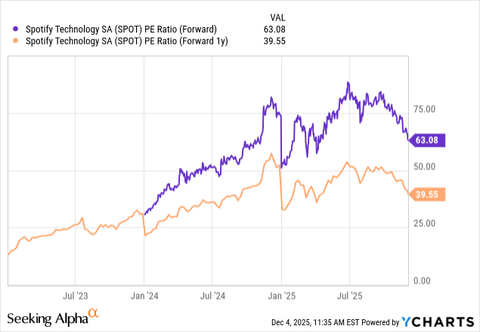

即便经历了30%的下跌,Spotify的估值依然令人咋舌。以每股554美元(假设价格)计算,其前瞻市盈率高达66倍,基于2026年盈利预期的市盈率也有40倍。

这个估值,非常、非常、非常高。 它不仅远高于Spotify自身的历史水平,也大幅领先于Netflix等消费类同行(基于2026年预期市盈率约32倍)。在我看来,基于2026年预期,30倍出头的市盈率或许是一个更合理的估值区间。

当前估值隐含的假设是:Spotify能持续高速增长,同时利润率大幅提升。但当增长放缓、广告业务遇阻、竞争加剧(别忘了除了YouTube,苹果音乐、亚马逊音乐也虎视眈眈)这些因素叠加时,高估值就显得格外脆弱。

前路何方?Spotify的破局猜想

Spotify并非坐以待毙。它正在多条战线尝试突破:

1.播客与有声内容:持续投资独家播客和有声内容,试图创造更具粘性和差异化的体验,并探索更适合音频环境的原生广告形式。

2.广告技术升级:通过收购和自研,提升广告定位和测量能力,向广告主证明其平台的价值。

3.价格调整与套餐多元化:在全球不同市场试探性涨价,并推出“音乐+有声书”捆绑包等新套餐,提升用户终身价值。

4.拓展B端与企业市场:这是一个潜力市场,但竞争同样激烈。

然而,每条路都不好走。播客的盈利模式本身仍在探索;提升广告技术需要巨大投入且效果未知;涨价可能抑制用户增长;新市场的开拓则面临文化差异和本地化挑战。

总结来说,Spotify的故事正进入一个更复杂、更考验执行力的新章节。 它证明了流媒体音频的庞大市场需求,但尚未证明自己能在此基础之上,构建一个如同谷歌或Meta那样高利润的广告机器,或像Netflix那样拥有强大定价权的订阅堡垒。

广告业务的困境,叠加其服务差异化不足导致提价空间有限,意味着增长很可能像我们在第三季度看到的那样显著放缓。同时,利润率扩张减速,进一步给盈利增长故事施加压力。

而当前高达66倍(前瞻)和40倍(2026年预期)的市盈率,似乎还远未充分计价这些挑战。市场先生有时很乐观,但最终总会面对现实。对于投资者而言,或许需要更耐心一点,等待一个更合理的价格,或者更明确的增长信号出现。毕竟,在投资的世界里,有时候“错过”比“做错”的成本要低得多。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。