莱纳房屋:利率“假动作”后的十字路口,投资者该离场了吗?

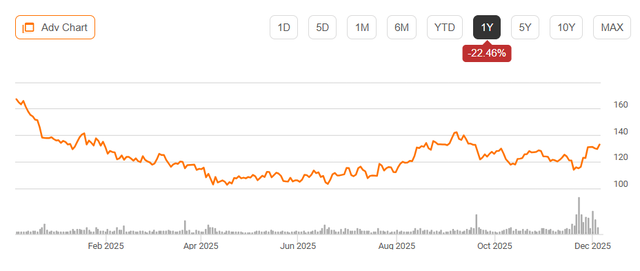

过去一年,对于持有莱纳房屋公司股票的投资者来说,心情可能像坐上了一趟颠簸的过山车。股价一度跌去超过20%,去年底更是因为美联储暂停降息周期而遭遇重挫。尽管随着今年降息预期重启,股价从低点反弹了约25%,但这场游戏真的到了该欢呼的时刻吗?在我看来,最近的上涨可能更像一个“技术性反弹”,而非持久牛市的开始,现在是时候重新审视手中的筹码了。

宏观迷雾:利率的“甜蜜点”到了吗?

首先,我们必须把目光投向整个房地产市场赖以呼吸的氧气——抵押贷款利率。

如图所示,过去三年,30年期抵押贷款利率大部分时间在6.5%-7.25%的“高压区间”徘徊。近期,我们终于看到它向下突破了这一区间,来到了6.25%附近。这无疑给市场注入了一针强心剂,建筑商类股票也随之获得了一些上涨动力。

然而,这一幕我们似曾相识。去年美联储刚开始降息时,利率也曾短暂跌破这一区间,但很快又反弹了回去,像极了篮球场上的一个“假动作”。目前,市场正密切关注6.0%这个关键心理关口。许多分析师认为,只有利率持续稳定在6%以下,才能真正改善房屋可负担性,把那些持币观望的“场边买家”拉回赛场。

但我对此持谨慎态度。为什么?因为支撑利率下行的基础并不牢固。一方面,美国政府庞大的财政赤字仍在持续,这需要发行大量国债来弥补,对长期利率构成上行压力。另一方面,企业为投资人工智能数据中心等热门领域而进行的融资活动日益活跃,也在争夺资本。更重要的是,如果美国经济能够成功避免衰退(目前看来可能性不小),那么美联储的降息步伐很可能比市场现在预期的更为克制。指望利率一路畅通无阻地跌向5%,可能过于乐观了。

冰火两重天:全国均价下的区域裂痕

谈论美国房地产市场,绝不能只看全国平均数据,那就像用平均体温来诊断一场流行病——会掩盖关键细节。房地产本质上是一种本地化资产。

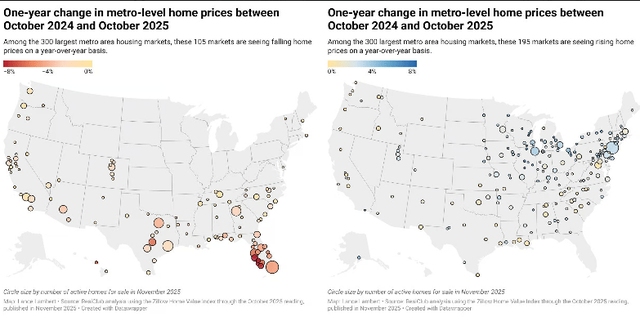

最新数据显示,在全美300个最大的住房市场中,有195个市场的房价仍在上涨,数量远超下跌的市场。这听起来不错,对吧?但魔鬼藏在细节里。表现最疲软的地区恰恰是南部,尤其是佛罗里达州和德克萨斯州。这两个州在疫情期间曾因人口迁入而火爆异常,吸引了大量新建项目。如今,随着迁移潮放缓,这些地区正艰难地消化着过剩的供应。

这对于莱纳房屋而言,是个坏消息。和许多大型建筑商一样,莱纳在阳光地带(Sun Belt)的业务占比过高。佛罗里达和德克萨斯两州的业务合计占其总业务的30%以上。想象一下,一个“全国房价持平”的局面,如果是由纽约上涨、佛州下跌构成的,对莱纳的伤害,远大于一个由佛州上涨、纽约下跌构成的“全国房价持平”局面。在我看来,阳光地带房价在2027年之前都难以看到显著回升。

供给侧的微弱曙光:建筑商正在“踩刹车”

面对疲软的需求和昂贵的融资成本,建筑商们并非坐以待毙。一个积极的信号是,行业整体正在主动收缩产能。

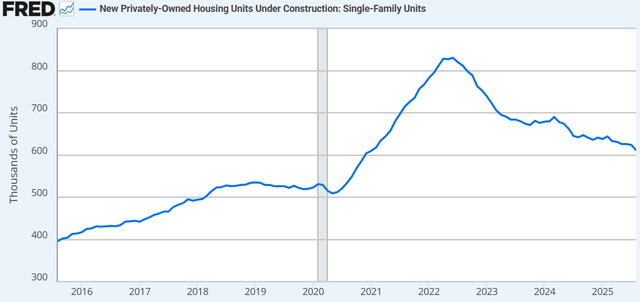

如图所示,处于建设中的房屋数量已经连续数年稳步下降,尽管仍高于疫情前的水平。这相当于给市场提供了一个“供给侧”的缓冲。当新屋开工持续低迷时,市场上的总供给就会减少,这有助于支撑价格。基于此,我预计全国范围内的房价跌幅不会超过3%,并且供应量至少会持续下降到2026年中。

莱纳的困境:策略摇摆与利润挤压

宏观环境的挑战,直接传导到了莱纳的财报上。坦率地说,我认为公司误判了本轮下行周期的长度,这迫使其采取了一种极其激进的促销策略。

在最近的第三财季,莱纳每股收益2.00美元,低于市场预期,营收同比下降6%至88亿美元。管理层在电话会中坦言,维持销售活动非常困难,公司不得不增加促销激励,以防止库存积压过高。

整个2025年,莱纳似乎都在“以价换量”,通过更激进的优惠来推动销售。这虽然帮助其维持了一定的规模经济,并在市场复苏时占据有利位置,但也严重侵蚀了利润。当市场并未出现明确转机时,这种策略的代价开始显现。季度内,其销售激励成本占销售额的比例高达14.3%,超出目标100个基点。直接后果是毛利率被压缩至17.5%,较去年同期暴跌500个基点。

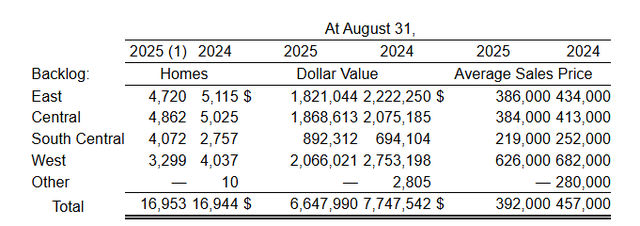

更令人担忧的是其订单结构。虽然未交付订单数量比去年多了9套,但其总价值却因平均售价下降6.5万美元而缩水超过10亿美元,至66亿美元。这清晰地表明,其核心市场的需求出现了实质性软化,公司对促销的依赖日益加深。此外,莱纳通过收购向中低端市场倾斜,这使其更多地暴露在首次购房者面前,而这恰恰是受高利率影响最严重、购买力最脆弱的群体。

亮点与变数:财务稳健与领导层更迭

在一片阴霾中,莱纳也并非毫无亮点。其资产负债表依然堪称优秀,债务与资本比率仅为13.5%,远低于行业可承受的中等水平(20%+)。这给了公司充足的财务灵活性来回馈股东。本季度,它斥资5.07亿美元回购股票,使得流通股数量同比减少约5.5%。此外,公司还提供约1.5%的股息收益率。

去年11月,公司还完成了一项重要的资本运作,将其在Millrose Properties的剩余股份置换为自家股票并注销,进一步减少了约3%的流通股。这些举措都显示了管理层在逆境中维护股东价值的意愿。

另一方面,公司领导层也发生了变化。一位联席首席执行官在年底退休,公司将由另一位联席CEO兼董事长斯图尔特·米勒单独领导,回归单一CEO的传统架构。不过,我预计这一人事变动不会对公司的运营战略产生实质性影响。

前方道路:盈利预期与估值陷阱

展望未来,莱纳自身对第四季度的指引是交付2.2万至2.3万套房屋,毛利率维持在17.5%,每股收益预计在2.10至2.30美元之间。回顾今年6月,我曾乐观地认为其全年每股收益可能达到10美元。但现在看来,受核心市场表现不佳和利润率压力影响,2025年全年收益很可能仅在8至8.5美元之间。

目前,市场分析师普遍预计公司明年每股收益约为9美元。但我很难看到它能够大幅超越这个数字。我预计房屋交付量将保持相对平淡,与今年水平相似。此外,考虑到对木材等建筑材料加征的关税将在明年产生全年影响,建筑成本可能进一步上升。而以目前的市场环境,建筑商行业很难将这些成本完全转嫁给消费者。因此,即使莱纳能够减少促销激励,在2027年之前要显著收复利润率失地,恐怕也困难重重。

以8.5至9美元的预期收益计算,莱纳当前的市盈率已超过14倍。过去几年,住宅建筑板块的市盈率长期在8至12倍之间徘徊。当前的估值扩张,反映出投资者正在押注行业活动和利润率即将复苏。但我担心,我们可能在接下来的几个月里看到的仍是“熟悉的配方,熟悉的味道”,实质性的复苏或许还在12个月之后。

因此,在近期股价表现强势之后,我的评级从“持有”转向了“卖出”。考虑到其疲弱的利润率表现,我认为超过12倍的市盈率都难以令人安心,股价回调至110美元附近才是更合理的水平。

最后的忠告:是黎明前的曙光,还是又一次的幻影?

除非我们看到抵押贷款利率持续下降并有效跌破6%的关键关口,否则我担心近期的上涨更像是一次“假突破”,类似于我们去年的经历。退一步讲,即使利率因为劳动力市场恶化而进一步下跌,那种情景对房地产行业也未必是净利好。

房地产市场复苏需要的是一个“金发姑娘”环境:利率足够低以刺激需求,同时经济足够健康以支撑就业和收入。目前看来,要同时满足这两个条件,时机尚未成熟。

所以,对于莱纳房屋的投资者而言,现在或许是一个利用近期上涨锁定利润、暂时离场观望的审慎时刻。在市场的十字路口,有时候,按兵不动或暂时后退,是为了下一次更精准的出击。毕竟,在投资这场马拉松里,活得久比跑得快更重要。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。