当美股太“烫手”,聪明钱开始“环游世界”:两只非美发达市场ETF深度对比

最近跟几位基金经理朋友聊天,发现大家茶余饭后的话题,已经从“英伟达还能涨多少”,悄悄变成了“哪里还能找到便宜的好货”。这感觉就像在一家网红餐厅排了太久队,终于有人提议:“要不,咱们换一家?”

当下的全球股市,确实有点“冰火两重天”。一边是美股,在“美国优先”政策、人工智能狂热以及市场对降息的期待下,估值一路高歌猛进,仿佛自带“美颜滤镜”。另一边,则是美国以外的发达市场,市盈率普遍低了一大截,显得“朴素”许多。这种巨大的估值裂痕,让越来越多寻求分散风险和价值的投资者,把目光投向了海外。

今天,我们就来深入聊聊两只投资美国以外发达市场的“明星”ETF——SPDR® Portfolio Developed World ex-US ETF (SPDW) 和 Vanguard FTSE Developed Markets ETF (VEA)。它们就像一对出身名门(分别来自道富和先锋)、目标相近的“表兄弟”,但细微之处,却藏着不同的投资哲学。

估值“洼地”与分散化的双重诱惑

先来看一组让人清醒的数据:截至2024年一季度末,追踪标普500指数的龙头ETF VOO,其市盈率(P/E)仍在28倍以上的高位徘徊。而SPDW和VEA的市盈率是多少呢?大约在14-15倍之间。没错,几乎便宜了一半! 这就像在奢侈品店和精品奥特莱斯之间做选择,后者未必没有好货。

这种估值差距并非偶然。过去十年,科技巨头主导的美股“七姐妹”史诗级上涨,大幅拉高了整体估值。而日本、欧洲等市场,则长期受困于经济增长缓慢、通缩压力等叙事。然而,风水轮流转。随着美联储加息周期步入尾声,美元强势格局可能生变,国际货币基金组织(IMF)在最新的《世界经济展望》中预测,美元汇率在未来几年可能趋于平稳甚至走弱。这意味着,以本地货币计价的海外公司盈利,在换算成美元后可能带来额外的汇兑收益。

更重要的是,投资这些市场本身就是一种“风险对冲”。当你的投资组合全部押注单一经济体时,就像把所有的鸡蛋放在一个篮子里,还要祈祷这个篮子不会遇到政策突变、选举黑天鹅或是地缘冲突。将部分资产配置到与美国经济周期不完全同步的欧洲、日本等地,能有效平滑整体波动。这两只ETF还提供了约2.6%-2.8%的股息收益率,在低利率环境渐行渐远的今天,这份“现金奶牛”的属性显得格外贴心。

“巨无霸”与“优等生”:规模与策略的微妙博弈

从规模上看,VEA是当之无愧的“巨无霸”,资产管理规模超过2500亿美元,而SPDW约为300多亿美元,相差近十倍。规模大通常意味着流动性好、影响力强,这也是许多投资者本能选择VEA的原因——跟着大多数人走,似乎总不会错。

但投资有时需要一点“叛逆精神”。SPDW虽然规模较小,却采取了一种名为“优化抽样”的策略。简单说,VEA追求的是“全复制”,尽可能买齐指数里所有公司,包括一大堆权重极低的微型股;而SPDW则更像一个“优等生”,它通过精密的模型,选取一篮子具有代表性的股票来模拟指数表现,主动过滤掉那些流动性差、影响力微乎其微的小公司。

这种差异在风险指标上体现了出来。回顾过去三年的波动率,SPDW的标准差为12.36%,略低于VEA的12.83%。更近期的风险调整后收益(夏普比率)也显示,SPDW在近期市场波动中表现出了稍强的韧性。这背后的逻辑很直观:在经济不确定性增加时(比如现在),那些流动性欠佳、抗风险能力弱的微型股,更容易成为拖累组合表现的“猪队友”。SPDW的策略相当于提前做了一次“排雷”。

地理版图:聚焦日本复兴与欧洲核心

两只基金的地理配置权重高度相似,但细节处见真章。它们的头号重仓地区都是日本,占比约22%-24%。这绝非偶然。

日本市场正经历一场令人瞩目的“静默革命”。在东京证券交易所“要求上市公司关注资本成本和股价”的持续推动下,日本企业治理改革进入深水区。越来越多的公司开始积极回购股票、提高分红,甚至剥离非核心资产。与此同时,日本央行历史性地结束了负利率政策,标志着通缩时代的彻底告别。这些结构性变化吸引了全球资本的目光,巴菲特近年来持续加码日本商社,就是一个强烈的信号。通过这两只ETF,普通投资者也能轻松搭上这班“复兴号”列车。

在欧洲的配置上,两者略有分歧。VEA对英国的权重稍高,而SPDW则略微降低了英国比例,增加了对瑞典等北欧经济体的敞口。北欧国家通常以经济稳定、财政健康著称。在当前欧洲面临增长乏力、地缘政治阴影的背景下,SPDW的配置显得更为“保守”和“核心化”。此外,SPDW对韩国的配置也略低一些。虽然韩国是半导体制造重镇,但其地缘政治风险也相对突出。SPDW的选择,再次印证了其追求稳健、降低非必要波动的思路。

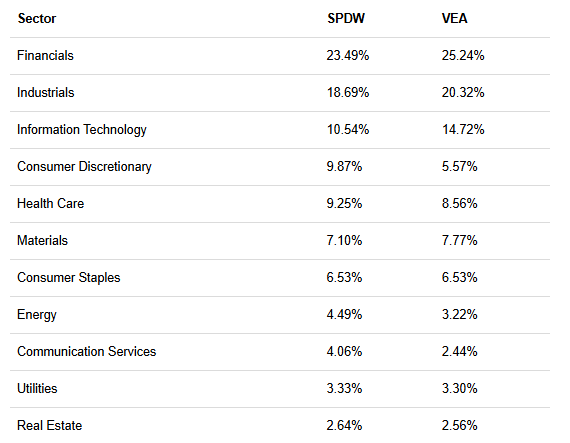

行业掘金:捕捉全球科技与工业脉搏

深入到行业层面,两只基金的布局高度重合,清晰地指向了两个核心趋势:全球科技硬件周期与工业复兴。

科技领域,它们共同重仓了光刻机霸主阿斯麦(ASML)。这家公司是半导体制造业“皇冠上的明珠”,掌控着极紫外光刻(EUV)技术的命脉。无论AI芯片竞赛多么激烈,台积电、三星们要造出最先进的芯片,都得先向ASML买“入场券”。投资它,等于在美股英伟达、AMD之外,抓住了AI浪潮中最具确定性的“卖铲人”角色。

另一大关键持仓是三星电子。在存储芯片领域,三星与海力士、美光三分天下。随着AI服务器、高性能计算对内存(HBM)需求爆发式增长,存储芯片行业正走出寒冬,进入新的景气周期。此外,像欧洲的软件巨头SAP,则让组合触及了企业数字化转型的广阔市场。

工业板块的权重也举足轻重。全球供应链重构、制造业回流、能源转型等宏大叙事,都在为工业巨头们注入新的增长动力。这不再是传统的“旧经济”,而是融合了自动化、数字化的“新工业”。

在金融板块,两者都持有汇丰等大型银行。但SPDW的配置相对更克制,将更多权重分配给了其他增长型行业。在利率见顶、经济增长前景不明的环境下,过于沉重的金融股仓位可能成为一种负担。

成本与流动性:意想不到的平手局

你可能会想,VEA规模大十倍,成本应该更低吧?结果有点反直觉:两者的管理费率(Expense Ratio)都是惊人的0.03%,堪称业界良心。先锋的巨大规模优势,似乎被用于覆盖其因“全复制”策略带来的稍高的投资组合换手率(3%对SPDW的2%)。

流动性方面,VEA的日均成交额确实更大,但SPDW的流动性也完全足够。两者的买卖价差中位数均为0.02%,对于普通投资者而言,交易体验几乎没有差别。这说明,SPDW在运营效率上做得非常出色,并未因规模较小而让投资者付出额外代价。

风险提示:没有完美的“避风港”

当然,天下没有免费的午餐。投资这些非美发达市场ETF,也需清醒认识其风险:

- 区域经济风险:欧洲或日本若陷入深度衰退,将直接冲击基金表现。

- 汇率风险:基金以美元计价,但底层资产是外币。美元若意外走强,将侵蚀投资收益。

- “过度分散”风险:它们追求的是市场平均收益(Beta),而非超额收益(Alpha)。这意味着你会买到所有公司,包括那些平庸甚至糟糕的。对于寻求更高回报的投资者,这或许需要搭配一些主动选股或主题ETF来增强组合的锐度。

最终选择:你的性格决定你的持仓

所以,SPDW和VEA,到底该选谁?

如果你是一位追求极致简单、信奉“越大越稳”的投资者,VEA无疑是经过时间检验的可靠选择。它的庞大规模本身就是一种信誉背书。

但如果你在寻找分散化工具时,还多了一分对风险控制的挑剔,那么SPDW的“优化抽样”策略可能更对你的胃口。它通过剔除微型股、更偏向核心发达经济体,在长期波动中构建了稍显稳健的防线。这种优势在近期市场震荡中已经有所体现。

说到底,这有点像选择旅行伙伴。VEA像一位经验丰富、人脉广博的导游,带你逛遍所有景点;而SPDW则像一位细心周到的策划,会避开那些可能踩坑的小巷,把更多时间留在精华区域。两者都能带你领略“美国之外”的广阔风景,帮你逃离那个估值已高的“热门打卡地”。

在当今这个充满不确定性的市场里,给自己留一张通往其他发达经济体的“船票”,或许不是关于暴富的故事,而是一份关于理性和从容的智慧。毕竟,投资的世界里,有时候跑得慢一点、稳一点,反而能看更久的风景。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。