当市场为“成本”焦虑时,我们是否错过了Meta的“数据金矿”?

最近科技股的情绪,简直比加州天气还多变。六个月前,市场还在为谷歌的搜索业务会不会被AI“掀翻桌子”而忧心忡忡;转眼间,它就成了AI浪潮的“头号旗手”,市值一路高歌猛进。如今,相似的剧本似乎正在Meta身上重演——股价从高点回落超过15%,市场的聚光灯死死打在它那“烧钱”的AI投资上,却有意无意地忽略了它手里那座由数十亿用户构筑的“数据金矿”。

在我看来,这又是一次经典的“市场短视症”发作。当恐惧主导叙事时,巨大的机会往往就藏在阴影里。Meta会不会成为下一个谷歌式的“叙事反转”主角?让我们抛开噪音,看看那些被忽略的硬核事实。

被误读的“烧钱”:是成本,还是通往未来的门票?

没错,Meta最近花钱是有点“猛”。为了支撑其雄心勃勃的AI基础设施计划,公司不仅在动用巨额现金储备,甚至在去年10月罕见地发行了债券,筹集了数百亿美元的资金。这笔钱每年可能带来数十亿美元的利息支出,这让不少投资者心里直打鼓:这赌注是不是下得太大了?

但如果我们把镜头拉远,会发现一个更有趣的对比。根据高盛近期的一份研究报告,全球科技巨头在AI和数据中心的资本开支正在进入一个“超级周期”,而市场给予的估值溢价往往与未来增长的能见度挂钩。Meta的投入,本质上是在购买一张参与未来十年科技竞赛的“头等舱门票”。这让我想起亚马逊早年不顾盈利、疯狂投资AWS和物流网络的时期,当时市场同样充满质疑,但后来的故事我们都知道了——它构建了几乎无法逾越的竞争壁垒。

Meta的CEO扎克伯格在最近的财报电话会上说得更直接:“我们正在从多年来一直投资的AI基础设施中看到前所未有的增长势头……我们有望成为世界上最大的AI服务公司之一。” 这种自信,并非空穴来风。

被低估的“引擎”:不止600亿,更是结构性护城河

市场焦虑成本时,却选择性无视了一个已经轰鸣作响的“印钞机”。Meta基于AI的广告技术套件(比如Advantage+),其年化营收规模早已突破600亿美元大关。这不仅仅是一个数字,它代表的是结构性效率。

这套系统利用深度学习模型,几乎全自动地完成广告创意生成、受众定位和投放优化。效果如何?根据公司披露的数据和一些第三方案例,使用其生成式AI工具的广告主,平均转化率提升了可观的比例;而全面采用自动化方案的电商广告活动,有时甚至能实现单次购买成本近60%的下降。

这意味着什么? 对广告商而言,这是真金白银的效率和回报提升,会牢牢锁定他们的预算。对Meta而言,这赋予了它强大的定价能力和客户粘性。这已经不是简单的“工具升级”,而是广告生态的一次底层重构。当你的客户因为用了你的工具而赚得更多时,你们的合作关系就变得无比稳固。花旗集团的分析师在最近一份简报中指出,Meta的广告技术正使其在数字广告市场的份额争夺中占据更有利的位置,尤其是在直面谷歌和亚马逊的竞争时。

真正的王牌:十亿用户的“数据宇宙”与生态野心

然而,Meta最令人敬畏的,或许是任何竞争对手都难以复制的优势:它的数据护城河。日活跃用户超30亿的家族应用(Facebook, Instagram, WhatsApp等),构成了一个人类历史上从未有过的、实时更新的全球行为与兴趣数据库。这是训练出顶尖推荐算法和广告模型最宝贵的“燃料”。

但它的野心远不止于优化广告。Meta正在下一盘更大的棋:

1.开源战略与商业闭环:其Llama系列大语言模型坚持开源路线,这看似“为爱发电”,实则高明。它迅速吸引了全球开发者和企业,构建起庞大的生态系统。对于需要定制化、安全私有部署的大型企业客户,Meta可以通过技术授权和与云巨头(如AWS)的合作,将其转化为高利润的To-B业务。这就像谷歌当年通过开源Android系统,最终掌控了移动生态的命脉。

2.从应用到生态:Meta AI助手正在集成进Ray-Ban Meta智能眼镜等硬件,月活跃用户已达数亿量级。这不仅仅是多了一个聊天机器人,而是在尝试构建一个全新的消费者AI生态入口。想象一下,未来通过眼镜和助手,你可以直接完成购物、预订服务、获取实时信息——这些场景化交互将开辟广告之外的全新变现渠道,比如交易佣金、高端订阅服务等。

3.监管的“达摩克利斯之剑”与应对:当然,庞大的数据优势也伴随着巨大的监管风险。欧盟的《数字市场法案》(DMA)已经生效,将Meta等巨头列为“看门人”,对其数据使用和业务互通提出了严格限制。不过,Meta正在积极调整策略,例如增加数据使用的透明度和用户选择权,并探索在合规框架下的新模式。这场与监管的共舞,虽然增加了成本,但也可能迫使它练就更健康、更可持续的商业模式。

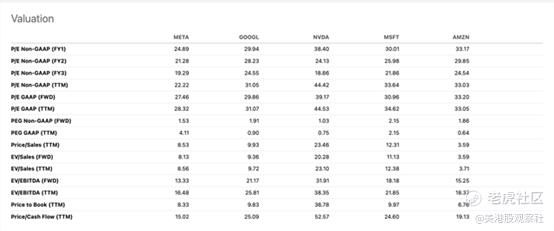

估值洼地:在恐惧中寻找安全边际

当我们将视线转回投资本身,会发现一个颇具吸引力的现实:即便经历了大幅上涨,Meta的估值在巨头阵营中依然显得“克制”。

对比其未来的增长潜力和已经形成的现金奶牛业务,当前的估值水平提供了一个相对较高的安全边际。一些采用现金流折现(DCF)模型的独立分析显示,市场当前价格很大程度上只反映了其核心广告业务的稳健价值,而对AI带来的潜在增长期权定价不足。

风险不容忽视:一场没有终点的军备竞赛

乐观之余,我们必须保持清醒。AI领域的竞争是一场无限战争。谷歌的Gemini、OpenAI的系列模型、乃至众多初创公司,都在以惊人的速度迭代。任何革命性的模型突破或“杀手级应用”的出现,都可能迅速改变竞争格局。此外,吸引和留住顶尖AI人才的军备竞赛,其成本同样高昂且持续。

结语:在叙事反转前保持耐心

投资本质上是在不确定性中寻找高概率的赔率。当下的Meta,市场叙事被“成本焦虑”所主导,却忽视了其数据资产的深度、商业化的现有规模以及生态构建的长期潜力。

历史不会简单重复,但常押着相似的韵脚。谷歌从“AI受害者”到“AI领导者”的叙事反转,用了不到一年。Meta的故事可能需要更多时间来演绎,但其手中的牌——数据、规模、工程能力——无疑是最强的之一。

市场的恐惧,对于有耐心的投资者而言,有时正是礼物。当大家都在讨论它花了多少钱的时候,或许我们应该更关心,它正在用这些钱建造什么。那座“数据金矿”之上的AI大厦,可能才刚刚露出地基。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。