从资本宠儿到“过气网红”:Beyond Meat的翻盘之路还有多远?

曾几何时,Beyond Meat是华尔街最耀眼的明星之一,其IPO首日暴涨163%的盛况犹在眼前。然而,时过境迁,这家植物肉先驱的股价已从巅峰时期的每股超过200美元,跌至如今的“毛票”区间,市值蒸发超过90%。

进入2024年,一场惊心动魄的债务重组暂时为其续命,但市场更关心的是:在消费者口味变迁、竞争白热化以及自身盈利难题的多重围剿下,这个曾经的“未来食品”代言人,是否真的还有未来?

债务重组:一场“以空间换时间”的豪赌

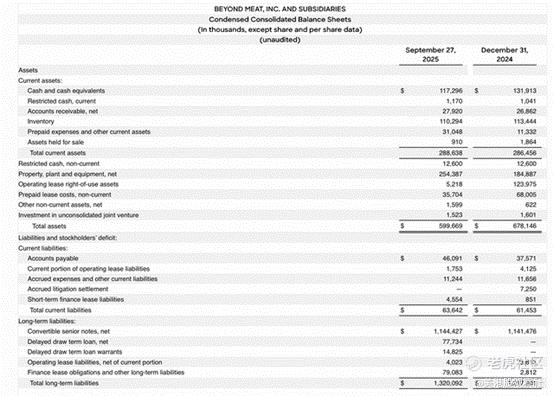

近期,Beyond Meat最受关注的莫过于其高达11.4亿美元的可转换债券重组。这堪称一场“外科手术式”的财务操作。

简单来说,公司成功说服大部分债权人,将原本2027年到期的巨额债务,置换成约2.4亿美元、2030年到期的新的可转换债券。最关键的是,新债券采用了“实物支付”(Paid-in-Kind)利息——这意味着公司暂时无需支付现金利息,利息将直接滚入本金。这对于现金流持续为负的Beyond Meat而言,无疑是雪中送炭。

然而,天下没有免费的午餐。为了达成这笔交易,公司向债权人增发了超过3亿股新股。这导致现有股东的股权被严重稀释,持股比例骤降至约20%。这就像一家公司为了还债,不得不把自家大部分“家产”(股权)抵押出去。消息公布后股价的剧烈波动,充分反映了市场对此的复杂情绪:短期风险解除的欣慰,与长期价值被摊薄的忧虑交织在一起。

根据公司最新发布的2023年第四季度及全年财报,其现金及现金等价物约为1.9亿美元。债务重组虽避免了近期的违约危机,但并未给公司带来新的运营资金。管理层将这次重组称为“重要的里程碑”,使其能更专注于业务扭转。但投资者的问题是:时间有了,翻盘的剧本在哪里?

基本面困局:当潮流退去,谁在裸泳?

债务问题只是表象,Beyond Meat真正的挑战在于其不断恶化的基本盘。

1. 需求疲软,双线受挫

公司的营收下滑趋势尚未扭转。其业务主要分为餐饮服务(卖给餐厅)和零售(超市直接销售)两大渠道,目前两者均表现不佳。

- 餐饮服务渠道:这曾是Beyond Meat快速扩张的利器,通过与麦当劳、肯德基等巨头合作推出联名产品迅速打开市场。但如今,这一渠道正成为最大的拖累。在高通胀环境下,消费者外出就餐变得更加谨慎,且倾向于选择更具性价比的选项。为植物肉汉堡支付比传统牛肉汉堡更高的溢价,在当前显得尤为奢侈。最新行业数据显示,全球快餐业同店销售增长普遍放缓,对上游供应商造成直接压力。

- 零售渠道:在超市货架上,Beyond Meat同样面临挑战。一方面,消费者对食品预算更加敏感;另一方面,植物肉品类本身正遭遇信任危机。多个消费者调研报告指出,人们对“超加工食品”的健康担忧日益增加,而为了模拟真肉口感,许多植物肉产品不得不添加大量添加剂、钠和饱和脂肪,这与其宣称的“健康”、“环保”形象产生了矛盾。

2. “高蛋白”风潮下的错位

一个颇具讽刺意味的现象是:2023-2024年,全球最火的饮食趋势之一是“高蛋白饮食”,但以蛋白质为卖点的植物肉却未能乘风而起。究其原因,消费者追求的高蛋白,越来越倾向于“清洁标签”(成分简单、天然)和“完整食物来源”。相比之下,大豆蛋白浓缩物、豌豆蛋白分离物等经过多重加工的植物肉核心成分,在健康认知上并不占优。同时,鸡蛋、希腊酸奶、豆类等传统高蛋白食品,以及新兴的昆虫蛋白、发酵蛋白,都在分流关注度。

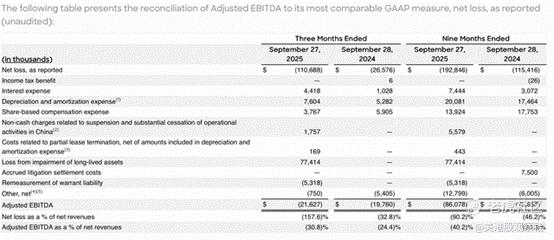

3. 盈利能力的恶性循环

营收下滑的同时,公司的盈利能力也在持续恶化。最新财报显示,其毛利率长期在低位徘徊。这背后是“规模不经济”的残酷现实:销量下降导致固定成本无法被有效摊薄,单位生产成本上升。为了刺激销售,公司又不得不加大促销折扣力度,进一步侵蚀利润。这种“降价-亏更多”的循环,是摆在CEO伊桑·布朗面前最棘手的难题。

翻盘的可能:绝境中的微弱火光

尽管前路黯淡,但就此断言Beyond Meat毫无机会也为时过早。仔细审视,其手中仍握有几张可能翻盘的牌。

1. 成本控制的“生死线”

管理层已明确将“大幅削减成本”作为2024年的首要任务。这包括优化供应链、提高生产效率、精简组织架构。近期公司宣布了进一步的裁员计划。能否通过“节流”熬过寒冬,是实现任何长远复苏的前提。一些分析师认为,如果公司能将运营亏损收窄至与现金消耗率相匹配的程度,其生存概率将大大增加。

2. 产品创新的“突围战”

Beyond Meat正在加速其第四代产品体系的研发,核心目标是:更清洁的标签、更优的营养成分(如降低饱和脂肪和钠含量)、更好的口感与更低的成本。公司最近与沃尔玛合作推出的“高性价比”6包装汉堡,就是向市场妥协、尝试下沉的策略。此外,其在发酵蛋白(通过微生物精准生产蛋白质)等下一代技术上的布局,或许能帮助其跳出当前植物肉竞争的“红海”,在技术层面重新建立壁垒。

3. 被低估的“绿色”价值

从长远来看,环境与可持续发展议题不会消失。畜牧业对气候变化的影响已是全球共识。尽管当前消费者为环保溢价付费的意愿降低,但一旦经济周期转向,监管政策(如碳税)加码,植物肉的环境价值可能会被重新定价。Beyond Meat作为品类认知度最高的品牌之一,若能存活到那时,或许能迎来转机。

结论:一场与时间的赛跑

综合来看,Beyond Meat的现状像极了一场“缺氧逃生”。债务重组提供的氧气(时间)大约能支撑到2030年,但公司必须在耗尽之前,游到盈利的彼岸。

这需要同时实现几个近乎苛刻的目标:在需求疲软的市场中稳住营收,通过极致成本控制实现现金流平衡,并依靠突破性产品重新点燃增长引擎。任何一个环节失败,都可能导致满盘皆输。

当前股价的剧烈波动,更像是一种基于期权价值的投机博弈,而非对其基本面的价值投资。对于投资者而言,Beyond Meat的故事已经从“投资未来”变成了“赌一个奇迹”。它或许会作为植物蛋白产业的先驱被铭记,也可能在耗尽所有资本耐心后黯然离场。它的命运,将成为观察一个新兴行业从狂热到理性、企业从创新到生存的经典案例。

无论如何,这家公司的挣扎提醒着我们:颠覆一个百年肉食产业,远不止于做出一个好吃的汉堡那么简单;而资本市场对“故事”的追捧,最终总要回归到“利润”这个永恒的基石之上。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。