415亿港元!工业界的“京东”上市,是黄金还是泡沫?

资本市场又迎来一位重量级选手。京东集团旗下子公司——京东工业,即将登陆港交所主板。这家被市场戏称为“工业界京东”的巨头,此次IPO估值高达340亿至415亿港元,瞬间成为财经圈热议的焦点。

一个为工厂、企业采购螺丝螺母、机床设备提供服务的平台,凭什么撑起如此高的市值?它究竟是工业数字化浪潮下的真龙头,还是又一个被资本过度包装的故事?今天,我们就来拆解这份招股书,看看里面藏了多少“干货”和“水分”。

豪华的上市“护航舰队”

先看阵容,京东工业这次排面拉满。保荐人团队由美银证券、瑞银、海通国际和高盛四大顶级投行联手坐镇,堪称“全明星”阵容。这阵仗,通常只为备受瞩目的巨头预备。

基石投资者方面,更是吸引了七家知名机构,合计认购比例高达44.3%。其中不乏像M&G Investments这样的百年老店(管理资产超4000亿英镑),以及CPE源峰(中信产业基金)、常春藤资产、晨曦投资等一线PE/对冲基金。有这些“聪明钱”站台,至少说明机构层面对其基本面模式是认可的。不过,相比那些有国家级产业基金或超主权财富基金背书的“T0级”基石,这个阵容更多体现的是市场化的看好。

业务本质:给工业采购装上“京东”大脑

京东工业到底是做什么的?简单说,它就是企业采购领域的“京东商城”。

想象一下,一家制造企业需要购买一批特种轴承、工业润滑油,或是维修一台数控机床的备件。过去,采购员可能需要联系无数个经销商,比价、质检、协调物流,流程繁琐且不透明。现在,他们可以像我们逛淘宝一样,在京东工业的平台上一站式搞定。平台不仅提供海量商品(SKU),还整合了仓储、配送、技术支持甚至供应链金融等服务。

其业务主要分三块:

- 商品销售:自营模式,卖货赚差价,这是绝对的大头,收入占比常年超过90%。

- 平台服务:第三方商家入驻,公司收平台佣金,但占比正在萎缩。

- 技术服务及其他:包括数字化采购解决方案、广告等。这部分虽然收入占比小(约4.5%),但毛利率惊人地超过90%,堪称“利润奶牛”,贡献了公司近三分之一的毛利。

这揭示了一个核心逻辑:京东工业的野心不止于做“工业品搬运工”,更想成为企业供应链的“数字化大脑”,通过技术和服务构建高壁垒。

光鲜数据下的“暗礁”

从财务数据看,京东工业的成长故事颇为亮眼。2022年至2024年,营收年复合增长率达20.1%,经调整净利润年复合增长12.8%,实现了稳健的“双升”。公司在产业链中地位强势,一个突出表现是应付账款远超应收账款——2025年上半年,其应付账款是应收账款的38倍。这通常意味着公司对上游供应商有极强的议价能力,可以占用资金用于自身运营,是一种“类金融”优势。

然而,深入细节,风险点也开始浮现:

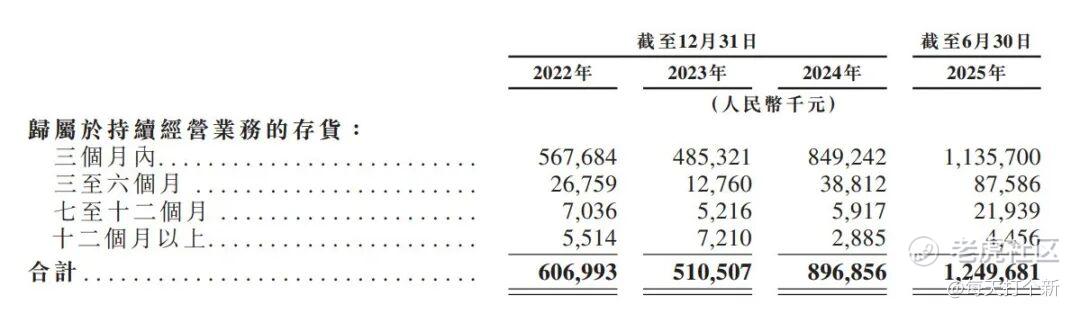

1. 存货“灰犀牛”

对于海量SKU的供应链平台,库存管理是生命线。京东工业的存货周转天数从2022年的17.9天,上升至2025年上半年的23.1天。虽然仍优于同行(如固安捷的70多天),但自身恶化的趋势值得警惕。

更关键的是存货结构。工业品中有大量长尾、非标、冷门的备件(可能就是那“20%的订单对应80%的SKU”)。这些货品一旦滞销,极易变成“死库存”。数据显示,2025年中,库龄超过3个月的存货金额,较2024年底几乎翻了一倍以上。如果经济下行,企业资本开支放缓,这部分存货的减值风险将直接冲击利润。

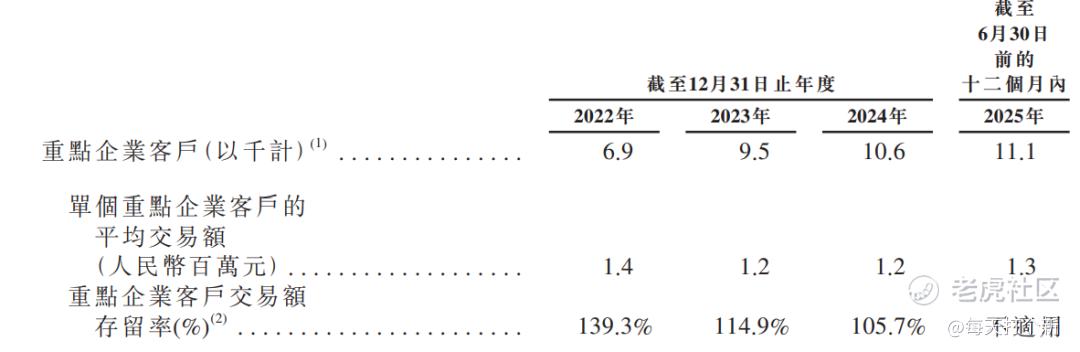

2. 大客户增长乏力

公司的重点客户(年交易额超100万人民币)增长似乎遇到了瓶颈。2023年,重点客户数净增约2600名,而此后增速明显放缓。同时,单个重点客户的年均交易额也从2022年的高点有所下滑。这或许意味着,在快速收割了首批大型客户后,市场渗透进入了更艰难的“深水区”。

415亿估值,贵不贵?这是个问题

这是所有投资者最关心的问题。按415亿港元的上限估值计算,京东工业的市盈率(PE)约40倍,市销率(PS)约1.9倍。

我们拉出同行比比看:

- 固安捷 (GWW.US):全球工业分销龙头,PE约26倍,PS约2.6倍。

- 震坤行 (ZKH.US):国内主要竞争对手,目前尚未盈利,PS约0.44倍。

单纯从数字上看,京东工业的估值,尤其是PE,确实不便宜,甚至可以说溢价明显。市场在为什么买单?我认为主要是以下两点溢价:

- 成长性溢价:作为中国这个全球最大制造业市场的数字化龙头,其增长故事比成熟的固安捷更具想象力。

- 生态溢价:背靠京东集团庞大的物流、金融、技术体系,其协同效应带来的降本增效和业务拓展潜力,是独立平台难以比拟的。

但溢价也意味着,公司的未来业绩必须持续高增长,才能消化当前的估值。任何增速放缓的迹象,都可能引发股价的“戴维斯双杀”。

打新?一场需要权衡的博弈

近期港股新股市场有所回暖,但分化严重。与京东工业同期招股的,还有生物医药公司宝济药业。对于打新资金而言,这就形成了直接的“取舍”。

京东工业的优势在于:业务模式清晰、行业龙头地位、基石阵容豪华、未来有望纳入港股通。属于“大而稳”的类型,破发风险相对较低,但上市初期暴涨的概率也可能因盘子大而受限。

宝济药业则代表了另一种“小而美”的搏击风格:生物科技股,弹性大,一旦市场情绪向好,涨幅可能惊人,但风险也更高。

如何选择,完全取决于你的风险偏好: 求稳、看重中长期配置价值的,京东工业的确定性更高;愿意承担更高风险、博取短期超额收益的,则可能倾向于其他标的。在当下市场,资金避险情绪仍存,大盘蓝筹属性的新股或许更能获得“避险资金”的青睐。

资本市场永远在讲述“今天”和“明天”的故事。京东工业的上市,无疑是中国产业互联网发展的一个标志性事件。它用415亿港元的定价,为自己在工业供应链数字化赛道上的领先地位标了价。这个价格里,既有实打实的营收和利润,也包含了市场对“中国工业未来”的美好憧憬。

对于投资者而言,关键是要分清,你支付的每一分钱,有多少是买现在的“钢筋水泥”,又有多少是买未来的“空中楼阁”。在轰鸣的机器与流动的数据之间,价值投资的答案,永远需要穿透财报,看见本质。

BiyaPay 让数字货币流行起来

BiyaPay社区

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。