深夜突发!鲍威尔释放重磅信号,美股狂飙背后暗藏哪些千载难逢的机遇?

中东局势的突然缓和与美联储主席鲍威尔的一席话,在美东时间6月24日这个看似平常的周二,点燃了资本市场的熊熊烈火。当纳斯达克100指数创下历史新高,三大股指集体暴涨超1%时,敏锐的投资者已经嗅到了新一轮财富浪潮的气息。这不仅仅是一次普通的市场反弹,更可能是新一轮牛市周期的起点。

地缘政治风险消退:市场情绪的转折点

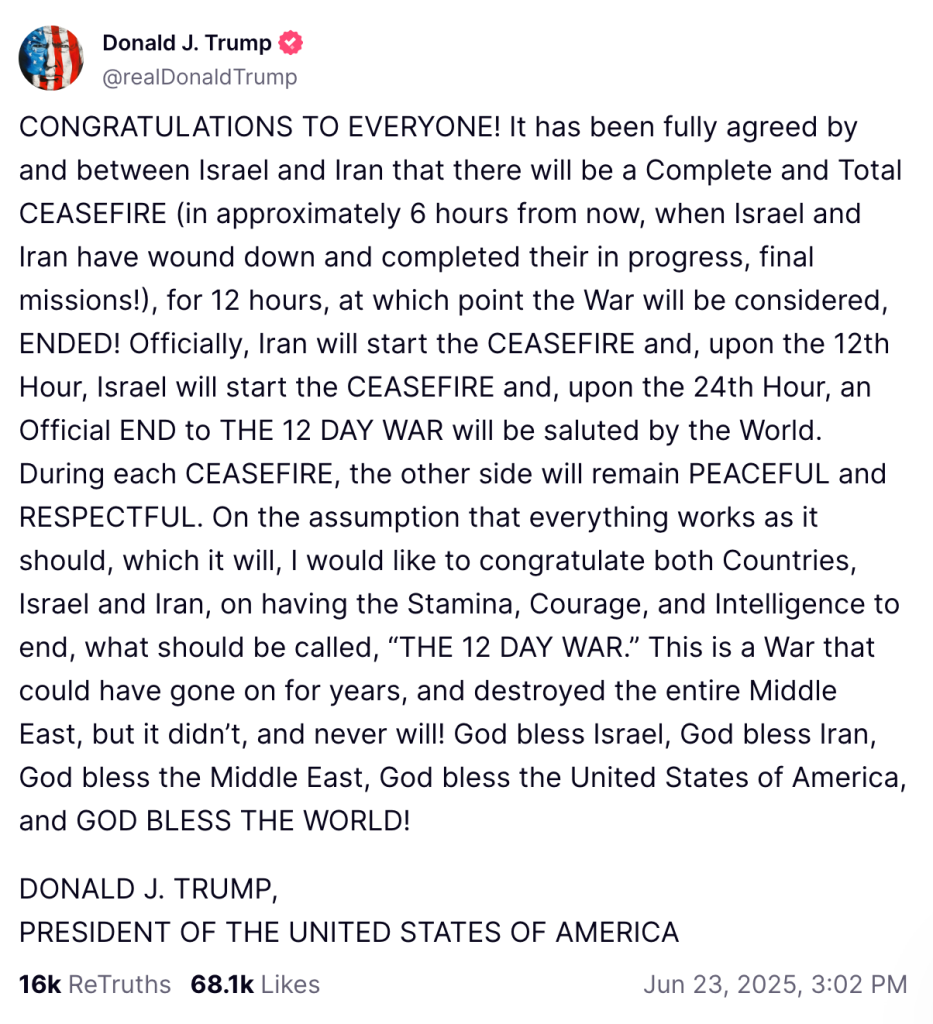

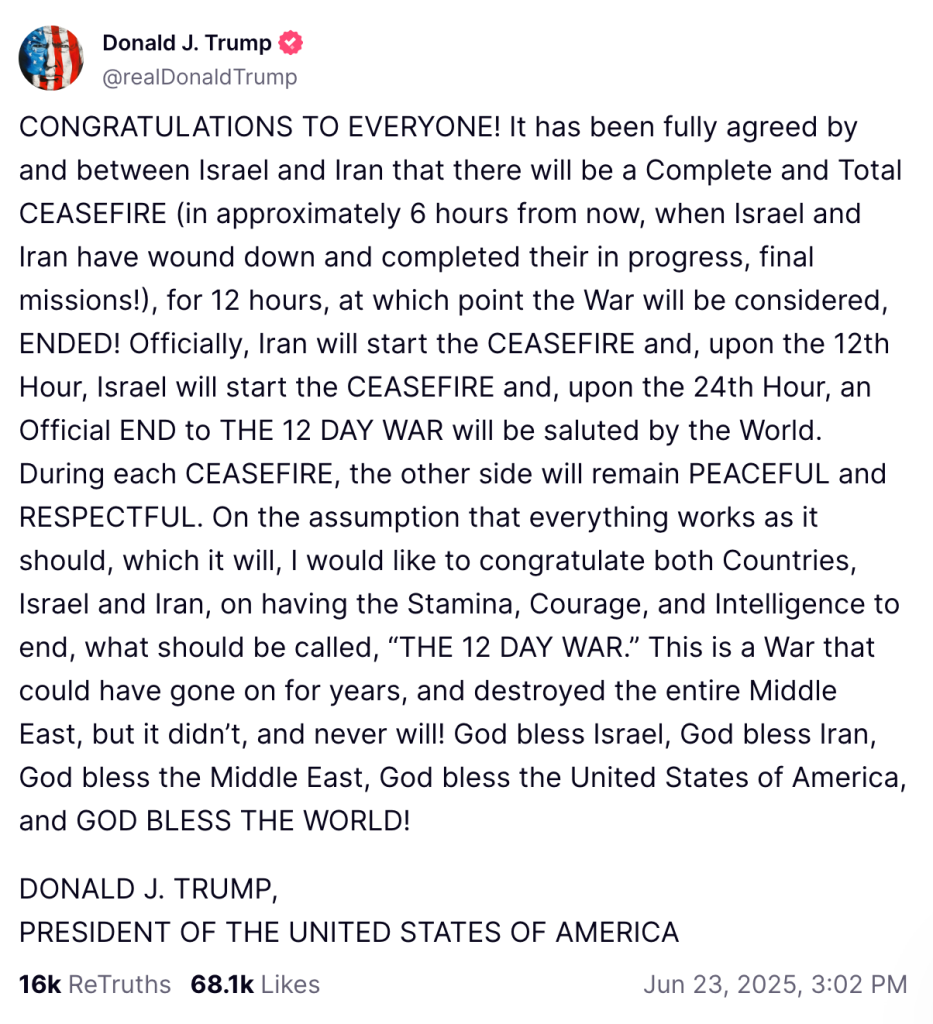

特朗普宣布以色列与伊朗达成停火协议的消息,像一剂强心针注入了本已蠢蠢欲动的资本市场。尽管协议脆弱且双方互相指责违约,但市场选择性地忽略了这些杂音,将注意力完全聚焦在风险偏好回升这一关键转变上。原油价格应声暴跌超6%,西德州中质原油合约延续前日跌势,这为依赖能源成本的科技企业提供了额外的利润想象空间。

摩根大通交易团队的精辟分析揭示了市场逻辑的深层转变:"以伊局势看似化解后,市场正重新迈出了向历史高点进军的步伐。"这种转变不仅体现在股指走势上,更深刻地反映在板块轮动中。此前受地缘政治压制的成长股重新获得资金青睐,而防御性板块则暂时退居二线。值得注意的是,这种市场情绪的转折往往具有持续性,可能为接下来数周的市场定下基调。

鲍威尔的弦外之音:降息预期的精妙博弈

美联储主席鲍威尔在众议院的半年度国会证词,堪称货币政策艺术的经典演绎。表面上看,他依然保持着"继续观望"的官方立场,但细心的市场参与者从中捕捉到了可能改变游戏规则的关键线索。当鲍威尔表示对"关税造成通胀影响程度将更低"这种看法持"完全开放的"态度时,实际上为提前降息打开了想象空间。

有"新美联储通讯社"之称的记者Nick Timiraos的解读可谓一针见血:如果不是担心提高关税可能会破坏抗通胀努力,近期的经济数据很可能证明继续降息是合理的。这种微妙的政策转向暗示,与市场普遍预期的9月降息相比,7月行动的可能性正在悄然上升。对利率敏感的两年期美债收益率收报3.8310%,这一走势已经部分反映了市场对政策转向的预期。

科技股的王者归来:纳斯达克创新高的深层逻辑

在多重利好刺激下,纳斯达克指数大涨1.43%至19912.53点,纳斯达克100指数更是创下收盘新高。这一表现绝非偶然,而是有着坚实的逻辑支撑。首先,利率预期下行直接提升了成长股的估值吸引力;其次,油价下跌缓解了科技企业的运营成本压力;最后,地缘政治风险消退让投资者重新关注科技行业的长期增长潜力。

特别值得注意的是,这种科技股领涨的格局往往具有持续性。历史数据显示,在美联储政策转向初期,成长股通常能够跑赢价值股。当前的市场结构也支持这一判断:资金正从能源等周期板块流向具有更强盈利确定性的科技龙头。对于着眼于中长期的投资者而言,这可能是布局优质科技资产的黄金窗口。

板块轮动中的暗流:被忽视的投资机会

在科技股光芒四射的同时,市场其他领域也暗藏着不容忽视的投资机会。金融板块受益于收益率曲线陡峭化预期,部分区域性银行股已经展现出强劲的反弹势头。消费板块则可能因油价下跌带来的可支配收入提升而获得支撑。更值得关注的是,那些具有扎实基本面但前期被错杀的中小盘成长股,可能在流动性预期改善的环境下迎来价值重估。

费城联储公布的商业活动指数虽然仍处于负值区间,但较前月显著改善,这为周期敏感型股票提供了基本面支撑。与此同时,支付价格指数升至29.7,显示通胀压力依然存在,这种复杂的经济图景实际上为主动型投资者创造了绝佳的选股环境。在整体市场向好的背景下,个股选择的重要性愈发凸显。

风险与机遇并存:投资者的战略抉择

尽管市场洋溢着乐观情绪,但理智的投资者必须意识到潜在的风险因素。以伊停火协议的脆弱性、关税政策的后续影响、以及通胀走势的不确定性,都可能在未来几周引发市场波动。美联储内部的分歧也值得关注,虽然鲍威尔保持了政策灵活性,但包括沃勒在内的部分官员已经公开呼吁尽早降息。

在这种环境下,投资者的战略选择显得尤为重要。过度追逐短期热点可能适得其反,而完全置身事外又可能错失重大机遇。更明智的做法是:保持适度的风险暴露,聚焦优质资产,利用市场波动进行战术性调整。

总结

这个周二的市场表现,或许将在未来被证明是一个重要的转折点。当中东局势出现缓和迹象,当美联储释放出政策转向信号,当科技股重拾领涨地位,资本市场的新一轮机遇已经悄然开启。对于具备战略眼光的投资者而言,此刻需要的不是盲目追涨,而是冷静分析市场深层变化,把握那些真正具有长期价值的投资机会。在这个充满变数的市场中,唯有时刻保持理性与耐心,才能将潜在的市场机遇转化为实实在在的投资收益。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。