自由现金流策略靠谱吗?“现金奶牛”ETF COWZ到底是不是投资神器?

如果你在投资圈混过,应该听说过“现金奶牛”这个概念,而在ETF界,真正配得上这个称号的,非Pacer家的COWZ莫属。

这家公司几乎把“现金流”玩出了花,围绕这个主题打造了一整个ETF家族。其中,COWZ不仅规模最大,影响力也是数一数二的。今天就来看看这头“现金奶牛”到底有多能挤奶。

先来看看什么是COWZ?

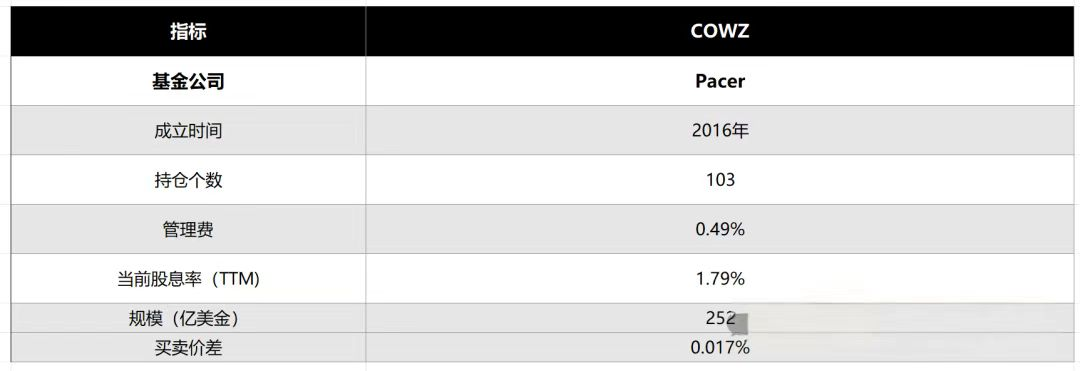

COWZ,全称Pacer US Cash Cows 100 ETF,由美国Pacer Financial于2026年发行。是全球规模最大的自由现金流策略ETF。

跟踪Pacer US Cash Cows 100指数,从罗素1000指数中筛选自由现金流收益率最高的100家公司,剔除金融和房地产行业,按自由现金流绝对值加权

COWZ怎么运作的呢?

COWZ ETF基于Pacer US Cash Cows 100指数,要想弄清楚COWZ运作原理,核心就是了解自由现金流策略原理及Pacer US Cash Cows 100指数编制原则。

自由现金流策略简介

自由现金流策略是一种以企业自由现金流为核心筛选指标的投资方法,旨在挖掘财务健康、盈利质量高且具备持续回报股东能力的公司。

自由现金流(FCF):

自由现金流是企业扣除运营成本、资本支出(Capex)及税金后剩余的现金,反映企业实际可自由支配的资金。

其计算公式为:

FCF=营业现金流−资本支出

简单通俗来讲,FCF就是企业手上可以自由支配的现金,很大程度上避免了企业营业利润容易被操控的影响

打个比方,按照会计权责发生制的准则要求:

你卖给别人一个货物100万,所有各项成本合计90万,那么你的企业利润就是10万。

不管有没有收到这100万,你都会增加10万元企业利润。

但是按照现金流的规则,这100万并没有收到,你手上也没有增加现金,所以企业的现金流是没有增加。

从上面例子可以看出,现金流是非常难粉饰的,收到了实打实的现金才能算现金流

还有很多很多类似的差异,比如折旧摊销的处理,资本性支出的处理,这些在会计的利润处理和现金流处理上都不一致。

再举一个不太严谨的例子,就比如同样两个人有1000万资产,一个人是有1000万现金,一个人是有价值1000万的房产,两个人谁的抗风险能力,生活质量更高一目了然。

现金流指标剔除应收账款、存货等“纸面利润”,和折旧摊销等非现金流成本,聚焦现金收支,很大程度上减少了会计利润的粉饰。

同时,高现金流企业在经济下行期具备更强的偿债能力和扩张潜力,为股息支付和股票回购提供基础,增强股东回报。

所以采用现金流指标整体来看,是一个非常不错的选股策略。

Pacer US Cash Cows 100编制方式

(1)选股范围与筛选标准

基础池:

从美股罗素1000指数(覆盖美国前1000大公司)中筛选。

核心指标:

以自由现金流收益率(FCF YIELD = 自由现金流/企业价值)为核心筛选指标,选取该比率排名前100的公司

行业剔除:

排除高杠杆和现金流复杂的金融和房地产行业

(2)权重分配规则

加权方式:

按自由现金流绝对值加权,而非自由现金流收益率或其他比率,避免小市值公司因比率高但现金流绝对值低而权重虚高。

单股权重上限:

单只成分股权重不超过2%,以分散风险

(3)动态调整

每季度对指数成分股进行调整及权重平衡

可以看到,PACER US CASH COWS 100聚焦现金流质量高、估值合理的大中型企业,通过自由现金流绝对值加权强化组合的稳健性

COWZ持仓

前10大持仓

COWZ总持仓100,COWZ的前10大持仓占比21.58%,相对来说前10大持仓占比较低,主要是指数设置了2%的个股上限。比较集中于能源股,前10大里6个是能源股,剩下的是医药和科技2股。

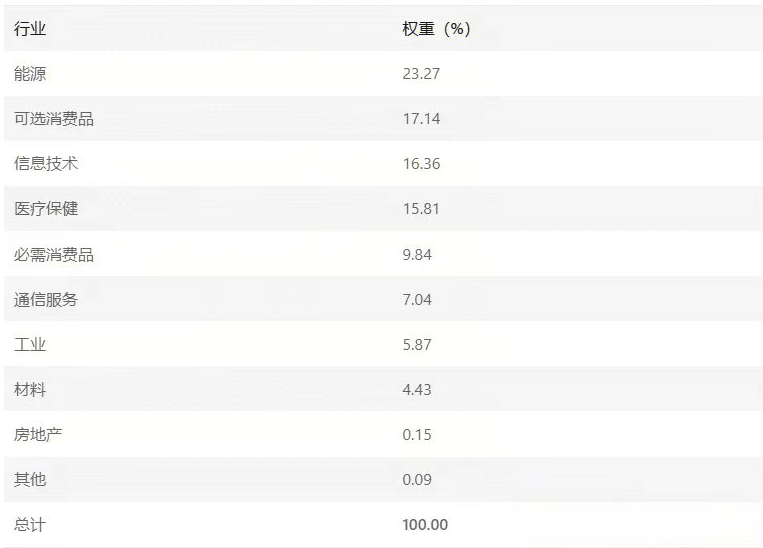

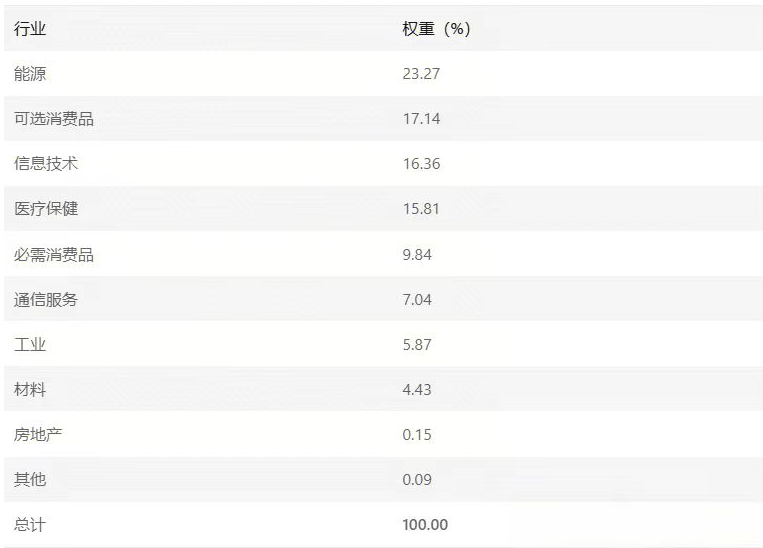

行业配置

能源板块占比最高(23.27%),其次为可选消费(17.14%)、信息技术(16.36%)和医疗保健(15.81%),整体呈现“能源主导+成长与防御行业均衡配置”的结构。

COWZ 收益及抗风险能力怎么样?

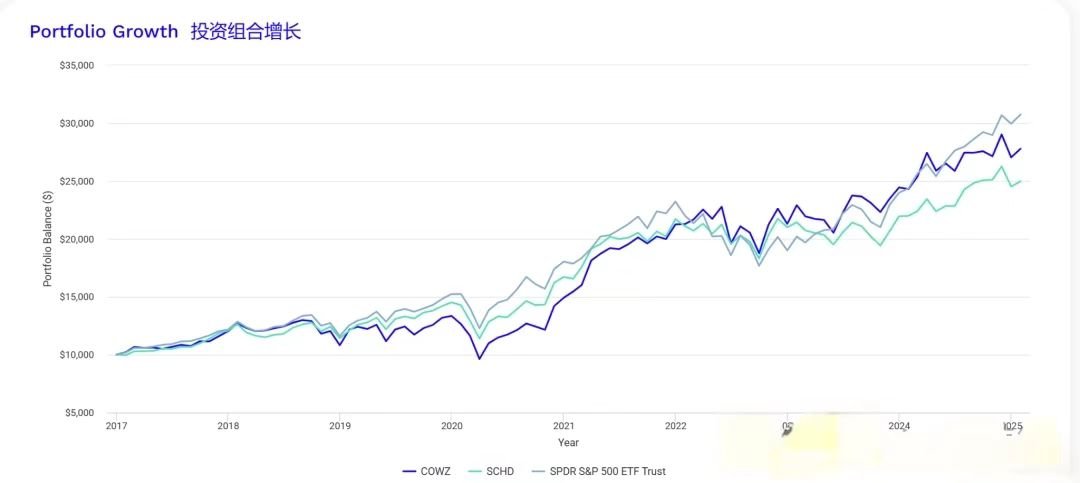

收益能力:

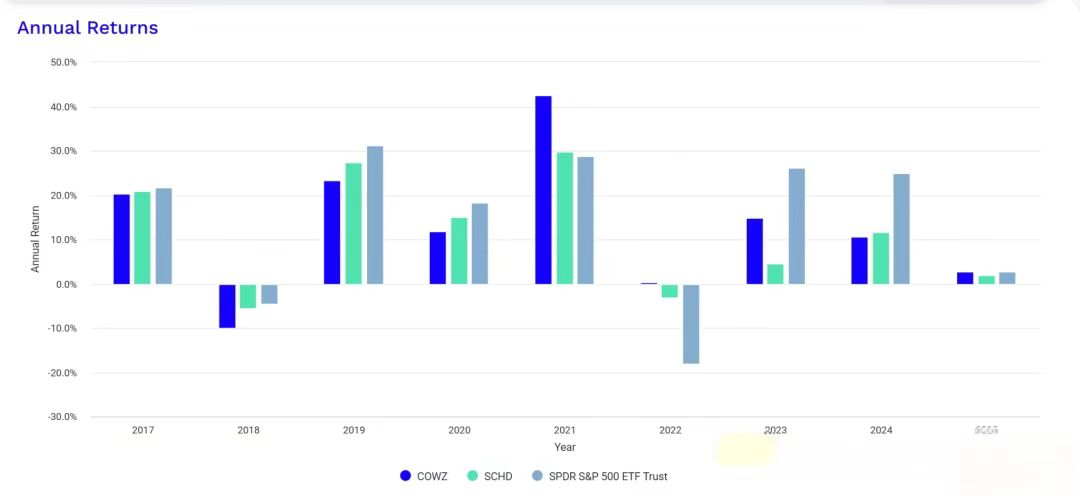

对比下面的COWZ与SPY及大家比较关注的高股息网红SCHD的增长曲线图、年度收益图、年化收益图。可以发现,从长期趋势来看:

SPY依然最强,受益于科技股持仓较高,尤其是23、24年科技牛市中,大幅领先COWZ和SCHD.

COWZ受益于重仓能源和消费,在通胀周期中业绩强劲,特别是2022年收益十分强劲,2023年大熊市中也表现得非常抗跌,但整体波动也比较大。

SCHD相对而言就比较平稳,收益能力在三者中偏低,同时波动也是较小的。

COWZ vs SPY vs SCHD的增长曲线比较:

COWZ vs SPY vs SCHD的年度收益比较:

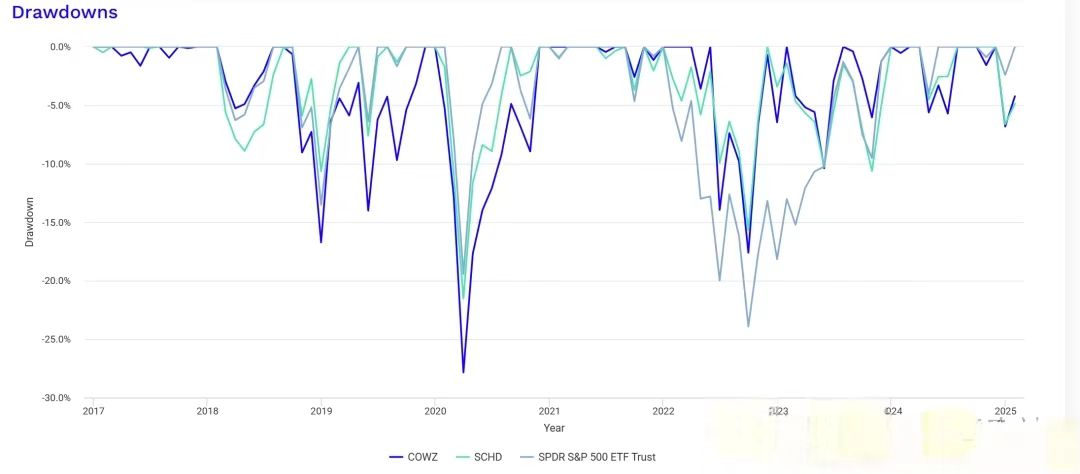

抗风险能力

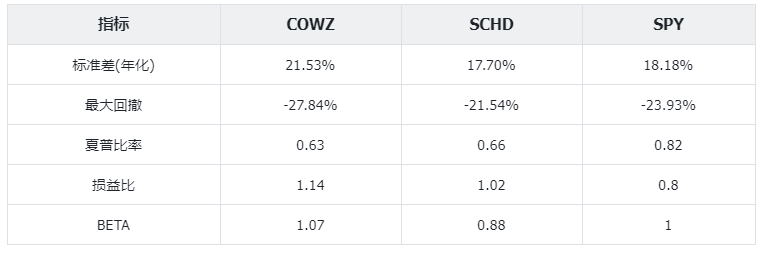

对比下面的COWZ 、 SPY 、 SCHD的回撤曲线图、标准差、最大回撤、夏普比率、损益比、Beta等指标来看。

COWZ 在三者中波动最大,回撤也最大,但是弹性也比较足。

SCHD在三者中,波动和回撤均最小,抗风险能力最强。

SPY则比较平均,不过在上一轮2022年熊市中抗风险表现较一般。

COWZ vs SPY vs SCHD回撤曲线:

COWZ vs SPY vs SCHD主要风险回报指标

规模、费用比率与息及发放频率

COWZ的最新规模约252亿美金,是现金流策略规模最大的,交易量也不错,这方面不用担心。COWZ的管理费用为0.49%,在美股中偏高,性价比一般。COWZ股息率1.79%,市场平均水平 ,股息发放频率为市场平均水平,按季发放。

COWZ优缺点以及适合哪些人群?

COWZ优点

1.高现金流,低估值带来的防御性

COWZ投资标的一般具有强大的现金流能力和较低的估值。能够应对市场波动和经济下行压力,比如2022年表现就特别突出,在2022年熊市中依然保持了正收益。

2.抗通胀和顺周期下表现强劲:

COWZ由于其在能源行业和非必需消费品的集中度较高,COWZ在能源价格上涨和经济复苏时期表现非常优异。

特别适合在经济复苏的通胀初期布局,比如2021年收益超40%。

3.较高的回报潜力:

COWZ整体收益还是比较强劲的,除了这两年科技牛市落后SPY较多外,大部分年份还是跟SPY有来有回,整体收益率高于市场上多数基金。

4.相对稳定的股息回报:

尽管主攻自由现金流,COWZ 同时也注重股息回报,特别是能源类公司,能够在提供股东回报的同时确保企业健康的现金流。

5、持仓分散,对冲集中科技股的风险

单一持股比例较低,行业配置相对均衡,适合作为“高估值科技股”对冲工具

COWZ缺点

1.能源行业集中度较高:

COWZ 能源股的权重较高,可能导致在能源价格下跌或经济衰退时出现较大的回撤。

2.可能错失成长股:

自由现金流策略虽然能够筛选出现金流充沛的公司,但它可能忽略那些处于扩张阶段、尚未盈利但具有较大发展潜力的成长型公司。

特别是科技行业中的高成长股,一般难以入选。

3.波动性较大,持有体验一般:

COWZ 的波动性较大,尤其在市场震荡或经济衰退时,可能会面临较大的回撤。

4.管理费用偏高:

在美股市场,0.49%的管理费用高于大多数被动型基金。

适合人群

1.风险承受能力较强的投资者:

COWZ 的较高波动性和行业集中度适合那些能够承受较大风险、并寻求较高回报的投资者。

尤其在市场复苏时期,COWZ 能够提供较强的超额回报。

2.看好能源和周期性行业的投资者:

COWZ在能源和周期性行业的高持仓比例适合那些对这些行业持乐观态度的投资者。

尤其是看好能源价格上涨或经济复苏的投资者,COWZ 是一个具有吸引力的选择。

3.价值型投资者:

对于偏好那些被低估的、现金流强劲公司的投资者,COWZ 是一个值得关注的基金。

总的来说,COWZ 通过其独特的自由现金流策略在2021年经济复苏、2022年加息周期下获得了强劲的市场表现,大受投资者欢迎。而Pacer也因为COWZ的成功,持续开发了一系列现金流策略,形成了该公司最知名的产品矩阵。

COWZ作为顺周期下经济复苏的博反弹工具或者长期稳健投资工具是一个不错的选择。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。